Και μείωση φορολογητέου εισοδήματος και μείωση φορολογικού συντελεστή για δεκάδες χιλιάδες ιδιωτικούς υπαλλήλους και στελέχη επιχειρήσεων

Διπλό φορολογικό «δώρο» φέρνει η νέα χρονιά για όσους ιδιωτικούς υπαλλήλους και στελέχη επιχειρήσεων χρησιμοποιούν εταιρικό αυτοκίνητο που τους παραχωρεί ο εργοδότης τους όχι μόνο για την κάλυψη των επαγγελματικών αλλά και των προσωπικών τους αναγκών. Με την πλήρη αλλαγή στον τρόπο υπολογισμού του πρόσθετου δηλωθέντος εισοδήματος από την «παροχή σε είδος» (τέτοια θεωρείται η παραχώρηση αυτοκινήτου από την εταιρεία και φυσικά το ύψος αυτής της παροχής) αλλά και με τη μείωση των συντελεστών της φορολογικής κλίμακας, το κέρδος θα είναι διπλό: και χαμηλότερο εισόδημα θα φορολογείται, και μικρότερος θα είναι ο φορολογικός συντελεστής. Η ελάφρυνση πιάνει τους πάντες, ακόμη και αυτούς στους οποίους παραχωρείται μεγάλης αξίας αυτοκίνητο. Ο πίνακας που ετοίμασε το thetoc.gr είναι αποκαλυπτικός:

Όπως φαίνεται και από τα νούμερα, το στέλεχος επιχείρησης που θα λάβει το 2020 ένα καινούργιο αυτοκίνητο ως «εταιρικό» αξίας 18.000 ευρώ, θα έχει πρόσθετο δηλωθέν εισόδημα 1490 ευρώ ενώ μέχρι τώρα είχε 2520 ευρώ. Η μείωση των 1030 ευρώ, θα τον απαλλάξει από φόρους το ύψος των οποίων θα κυμαίνεται από 295 έως και 590 ευρώ ανάλογα με το ύψος των υπόλοιπων εισοδημάτων του.

Το υπουργείο Οικονομικών με σχετική ανακοίνωση που εξέδωσε πριν από λίγο εξηγεί ότι με τον νέο φορολογικό νόμο άλλαξε ριζικά ο τρόπος υπολογισμού. Ενώ μέχρι και φέτος χρησιμοποιούνταν συγκεκριμένοι συντελεστές για τον υπολογισμό της παροχής σε είδος, από το νέο έτος θα χρησιμοποιείται ολόκληρη κλίμακα η οποία έχει ως εξής:

Αναλυτικά, η ανακοίνωση του υπουργείου Οικονομικών

Στο φορολογικό νομοσχέδιο του Υπουργείου Οικονομικών με τίτλο «Φορολογική μεταρρύθμιση με αναπτυξιακή διάσταση για την Ελλάδα του αύριο», το οποίο ψηφίστηκε την 6/12/2019 περιλαμβάνεται διάταξη (άρθρο 4), με την οποία αλλάζει ο τρόπος φορολόγησης των παροχών σε είδος, με τη μορφή του εταιρικού οχήματος.

Ειδικότερα, η αξία της παραχώρησης ενός οχήματος σε έναν εργαζόμενο ή εταίρο ή μέτοχο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε διάστημα εντός του φορολογικού έτους, υπολογίζεται με βάση την σχετική κλίμακα, ως ποσοστό επί της Λιανικής Τιμής Προ Φόρων (ΛΤΠΦ) του οχήματος. Αυτό σημαίνει ότι πλέον, ο υπολογισμός της αξίας της παραχώρησης του οχήματος, γίνεται «κλιμακωτά» με την εφαρμογή του σχετικού συντελεστή στο τμήμα της ΛΤΠΦ του οχήματος που εμπίπτει στο σχετικό «κλιμάκιο», εν αντιθέσει με το υφιστάμενο σύστημα, όπου το σύνολο της αξίας του οχήματος υπάγεται σε έναν και μόνο συντελεστή.

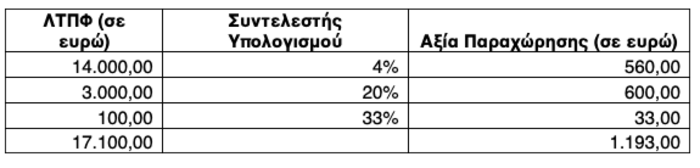

Τέλος, για την καλύτερη κατανόηση του νέου τρόπου υπολογισμού της αξίας παραχώρησης ενός οχήματος, παραθέτουμε το ακόλουθο παράδειγμα:

Παραχωρείται όχημα με ΛΤΠΦ 17.100 ευρώ σε εργαζόμενο ή εταίρο ή μέτοχο της επιχείρησης. Το όχημα αυτό έχει αποκτηθεί ως καινούριο από την επιχείρηση, προ ενός έτους και άρα η αξία από την παραχώρησή του, δεν υπόκειται σε μείωση λόγω παλαιότητας. Με βάση τον παλαιό τρόπο υπολογισμού, η αξία της παραχώρησης για τον εργαζόμενο ανέρχεται σε:

Με βάση το νέο τρόπο υπολογισμού, η αξία της παραχώρησης για τον εργαζόμενο ή εταίρο ή μέτοχο, για το ίδιο όχημα ανέρχεται σε:

Συνεπώς, από την έναρξη ισχύος της ρύθμισης την 1/1/2020 και με βάση το νέο τρόπο υπολογισμού, η αξία της παραχώρησης για τον εργαζόμενο ή εταίρο ή μέτοχο, γίνεται πλέον «κλιμακωτά» και οδηγεί σε χαμηλότερη επιβάρυνσή του για το ίδιο όχημα.

Επιπλέον, εφόσον το όχημα αυτό, παραχωρείται αποκλειστικά για επαγγελματικούς σκοπούς και έχει ΛΤΠΦ έως 17.000 ευρώ, δεν υπολογίζεται η αξία της παραχώρησής του, ως εισόδημα για τον εργαζόμενο.

Φωτογραφία: Free-Photos / Pixabay

Πηγή thetoc.gr